Zum Jahreswechsel erwartet Unternehmen in der Schweiz und Liechtenstein eine grosse Anpassung: die MWST-Steuersätze werden per 1. Januar 2024 erhöht. Doch auch wenn der Stichtag noch einige Zeit entfernt scheint, sollten sich Unternehmen schon heute eingehend mit den Änderungen auseinandersetzten und unbedingt prüfen, ob sie bestimmte Leistungen bereits jetzt mit dem neuen Steuersatz abrechnen müssen.

In diesem Beitrag erfahren Sie, unter welchen Bedingungen die neuen Steuersätze heute schon verrechnet werden müssen, wieso es überhaupt zur Anpassung kommt und wie wir unsere e-guma Kunden bei den Änderungen der Mehrwertsteuersätze im Ticketsystem unterstützen.

Warum werden die MWST-Steuersätze erhöht?

Die Erhöhung der MwSt.-Steuersätze erfolgt aufgrund der Reform AHV 21, welche am 25. September 2022 vom Schweizer Stimmvolk angenommen wurde. Damit soll die 1. Säule bis zum Jahr 2030 gesichert werden.

Angenommen wurde sowohl die Änderung des AHV-Gesetzes (u.a. Vereinheitlichung des Referenzalters von Frauen und Männer auf 65 Jahre) als auch der Bundesbeschluss über die Zusatzfinanzierung der AHV durch eine Erhöhung der Mehrwertsteuer.

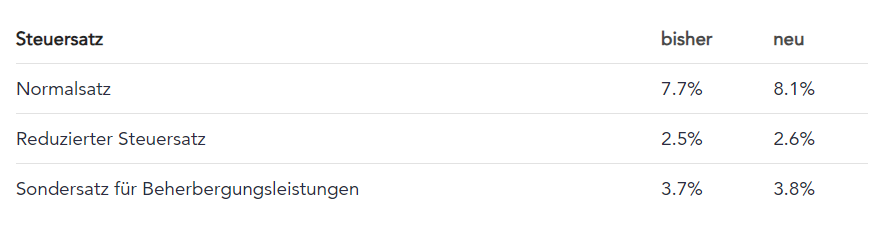

Damit gelten ab dem 1. Januar 2024 folgende Mehrwertsteuersätze: Der Normalsatz beträgt neu 8,1 Prozent (bisher 7,7 %), der Sondersatz für Beherbergungen steigt auf 3,8 Prozent (bisher 3,7 %) und für den reduzierten Satz gelten neu 2,6 Prozent (bisher 2,5 %).

Der Sondersatz für Beherbergungsdienstleitungen fällt beim Gewähren von Unterkunft inklusive Frühstück an (beispielsweise in einem Hotel).

Da der Zeitpunkt der Leistungserbringung bei dem anzuwendenden Steuersatz massgeblich ist, kann es sein, dass in gewissen Branchen, in denen zum Beispiel Events oder auch Abos angeboten werden, teilweise schon heute die neuen (höheren) Steuersätze angewendet werden müssen und nicht erst ab dem 1. Januar 2024.

Welcher Steuersatz muss zu welchem Zeitpunkt angewendet werden?

Als Grundsatz gilt: Der Zeitpunkt der Leistungserbringung ist für den anzuwendenden Steuersatz entscheidend.

Für eine richtige Besteuerung ist also zu definieren, wann die Leistung, für welche das Unternehmen bezahlt wird, erbracht werden wird und nicht wann die Fakturierung davon erfolgt. Das Rechnungsdatum wie auch das Zahlungsdatum spielen bei dem anzuwendenden Steuersatz keine Rolle.

Beispiele für die Anwendung der neuen Steuersätze:

- Events

Der anzuwendende Steuersatz richtet sich nach dem Zeitpunkt der Leistungserbringung, d.h nach dem Datum des Events.

Wenn im 2023 ein Ticket für eine Veranstaltung, welche im 2024 stattfindet, gekauft wird, dann gelten die neuen Steuersätze.

- Eintritte mit Kalender

Der anzuwendende Steuersatz richtet sich nach dem Zeitpunkt der Leistungserbringung, d.h. nach dem vom Käufer oder Käuferin gewählten Datum.

Wenn im 2023 ein Ticket (z.B. eine Skitageskarte), welches für einen bestimmten Tag im 2024 gültig ist, gelten die neuen Steuersätze.

Fazit

Der Zeitpunkt der Leistungserbringung bei der Steuersatzerhöhung von zentraler Bedeutung. Es entscheidet, ob der Steuerpflichtige seine Leistung noch zum alten, niedrigeren Mehrwertsteuersatz abrechnen kann oder bereits den neuen, höheren Steuersatz anwenden muss.

Damit macht sich die Erhöhung der Mehrwertsteuer schon jetzt in vielen Bereichen bemerkbar und es empfiehlt sich für alle Unternehmen, sich bereits heute eingehend mit dem Thema auseinanderzusetzten oder sich andernfalls auf den kommenden Wechsel auf den 1. Januar 2024 vorzubereiten.

Die neuen MWST-Steuersätze im e-guma Ticketsystem

Wir haben im e-guma Ticketsystem mehrere Anpassungen vorgenommen, um die Umstellung auf die neuen MwSt. Steuersätze für unsere Kunden möglichst einfach zu gestalten. In unserem Help-Artikel finden Sie alle wichtigen Informationen dazu

Help-Artikel: Neue Mwst Steuersatz in der Schwiez und LiechtensteinSie benötigen Hilfe rund um die neue MwSt-Sätze in Ihrem e-guma Gutschein- und Ticketsystem oder möchten mehr über unsere Leistungen erfahren? Unser Support-Team steht Ihnen gerne beratend zur Seite. Bitte kontaktieren Sie uns.